Страховка помогла накопить на пенсию маме и учебу в Германии. Как с помощью страхования осуществить вашу мечту

Шел ливень, в банк забежал промокший мужчина. В зале он увидел фирменные зонтики и спросил, можно ли купить один. Менеджер в шутку ответила: «Да, за 350 грн. Отдадим в подарок к договору о накопительном страховании». Полчаса спустя мужчина вышел из банка с полисом и под зонтиком.

Через два месяца в страховую компанию «УНИКА Жизнь» обратилась его жена – оказалось, муж внезапно погиб. Ей выплатили деньги по договору, который мужчина оформил только ради зонта.

В партнерском материале с «УНИКА Жизнь» мы задали пять вопросов о накопительном страховании жизни Игорю Мицану, руководителю департамента по работе со страховыми брокерами. Он рассказал, кому подойдет этот вид страхования и почему у его семьи несколько накопительных полисов.

1Что такое накопительное страхование жизни?

Представьте: один из ваших друзей обожает гонять на мотоцикле и увлекается альпинизмом. Вы понимаете, что с такими хобби он постоянно рискует жизнью, поэтому советуете ему застраховаться от несчастного случая.

Такое «рисковое» страхование работает по принципу страховки машины. Если ваш друг попадает в аварию или получит травму, ему выплатят компенсацию, указанную в договоре – до 200 тыс. грн. А если все будет хорошо, то все его взносы сгорят. Другу не хочется терять деньги, и он отказывается: продолжает надеяться на авось.

Игорь Мицан, «УНИКА Жизнь»

Накопительное страхование жизни работает по-другому: когда договор закончится, деньги выплатят в любом случае, даже если ничего не случилось, да еще и с процентами. Так вы можете защитить себя от непредвиденных ситуаций, накопить деньги и ежегодно получать гарантированный доход сверху – 4% при страховании в гривне.

Дополнительный доход формируется так: все ваши платежи мы вкладываем в нерисковые активы – государственные облигации, депозиты в банках и недвижимость. Прибыль распределяем между компанией и нашими клиентами.

Бывают ситуации, когда человек уходит из жизни, заплатив только первый страховой платеж. Тогда страховая компания выплачивает тем, кого он указал в договоре, сумму, намного большую, чем получила. Поэтому часть каждого платежа клиента отчисляется страховой компании – это оплата риска преждевременной смерти.

Узнать о НСЖ в «УНИКА Жизнь»

Договор накопительного страхования в «УНИКА Жизнь» собирают как конструктор. Основа – страхование жизни, к нему можно добавить страховки на случаи травмы, инвалидности или для накопления пенсии. Клиент сам выбирает нужный для него вариант.

- Если договор закончился и с вами все хорошо: вы получите гарантированную страховую сумму (сумму, которую вы хотели накопить с гарантированным доходом 4% годовых с учетом вашей оплаты за риск досрочной смерти. – Прим. ред.) плюс доход от инвестиций за все время действия договора.

- Если клиент уйдет из жизни раньше, чем закончится договор: гарантированную страховую сумму и дополнительный доход, заработанный до этого момента, получит выгодоприобретатель – человек, которого клиент указал в договоре, не обязательно родственник.

- Если во время действия полиса наступит другой страховой случай: компания выплатит компенсацию – она будет указана в договоре. Потом клиент продолжит платить по полису и, когда его срок закончится, получит всю накопленную сумму и доход от инвестиций.

Ваш друг – любитель экстрима может оформить полис накопительного страхования жизни (сокращенно НСЖ. – Прим. ред.) на 25 лет и платить по две тыс. грн в месяц, дополнительно застраховав себя от аварий и травм. Если такая беда случится, то «УНИКА Жизнь» выплатит ему около 820 тыс. грн по этим страховым случаям. А когда договор подойдет к концу – еще 507 тыс. грн гарантированной страховой суммы и прибыль от инвестиций.

Сколько и как часто платить по страховке, вы выбираете сами. Можно делать это раз в год, а можно – раз в четыре месяца.

Узнать о НСЖ в «УНИКА Жизнь»

2А чем накопительное страхование лучше депозита? В банке пусть и маленький процент, но привычнее

Представим, что одна наша клиентка – 45-летняя владелица пекарни из Житомира. Она живет в квартире, которую купила в ипотеку. Женщина заключает у нас пенсионный договор НСЖ и дополнительно страхуется от риска тяжелых заболеваний. Три года она каждый месяц платит нам 2,5 тыс. грн., а потом у нее случается инсульт.

Компания сразу выплатит ей страховую сумму: из нее можно будет оплатить лечение, реабилитацию и часть кредита за квартиру. А по окончании договора клиентка получит накопленную сумму и инвестдоход в любом удобном формате: всю сумму сразу или по месяцам.

В отличие от нас, банки не помогают клиентам в случаях смерти или болезни. Вот четыре главных отличия НСЖ от банковских депозитов:

- Сколько платят. В банке клиент получает столько, сколько вложил, плюс до 10% годовых. За три года наша клиентка накопила бы в банке около 99 тыс. грн, если бы платила каждый месяц 2,5 тыс. грн. В нашей компании она после инсульта получила бы 659 тыс. грн – выплату по страховому случаю.

- Кому платят. В случае смерти банки вернут деньги только наследникам, а страховые компании – тому, кого укажут в договоре. Часто наши клиенты выбирают племянников или любого другого близкого человека, не обязательно родственника – список всегда можно изменить.

- Когда платят. После смерти клиента банк вернет деньги родным через полгода, когда те оформят наследство. Мы переводим всю сумму не позднее 30 дней после обращения.

- Как оплачивают налоги. В отличие от депозита, выплаты по всем страховым случаям не облагаются налогом. Его нужно платить только «по дожитию» до конца действия договора, когда ни один страховой случай не наступил и только с той части, которая превышает сумму внесенных платежей. Например, если вы за 20 лет заплатили 100 тыс. грн, а получили 120 тыс. грн, то налог нужно будет заплатить с 20 тыс. грн. Но если вам больше 70 лет, налоги платить не нужно.

Я работаю в «УНИКА Жизнь» девять лет, из них пять я клиент своей же страховой компании. По одному из договоров я заплатил 80 тыс. грн и уже получил 10 тыс. грн прибыли к основной страховой сумме, которую получу, когда договор закончится. Это немного, но НСЖ – это в первую очередь страховка, а не средство заработка.

Узнать о НСЖ в «УНИКА Жизнь»

Суммы выплат зависят от двух показателей: сколько лет вы платили страховой компании и от состояния вашего здоровья. Если у вас нет серьезных заболеваний, достаточно заполнить и подписать декларацию: она выглядит как анкета, где нужно отметить ваши основные параметры – рост, вес, хронические заболевания и вредные привычки, если они есть.

3А как и сколько мне нужно будет платить?

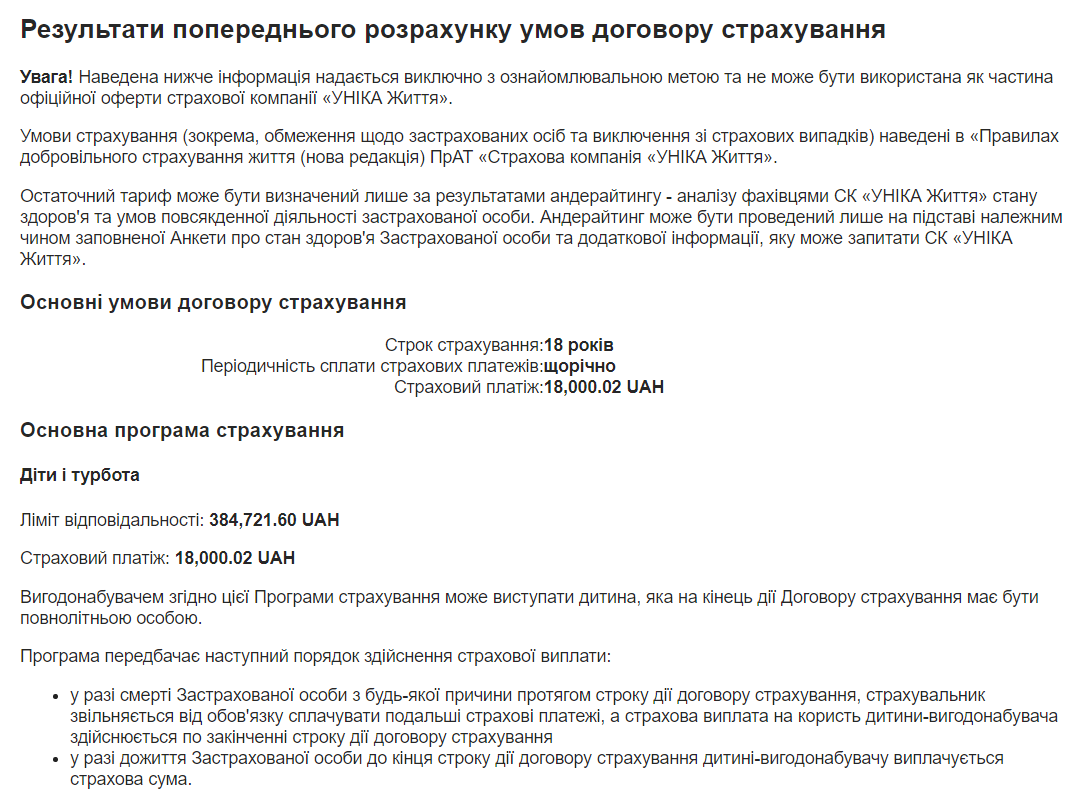

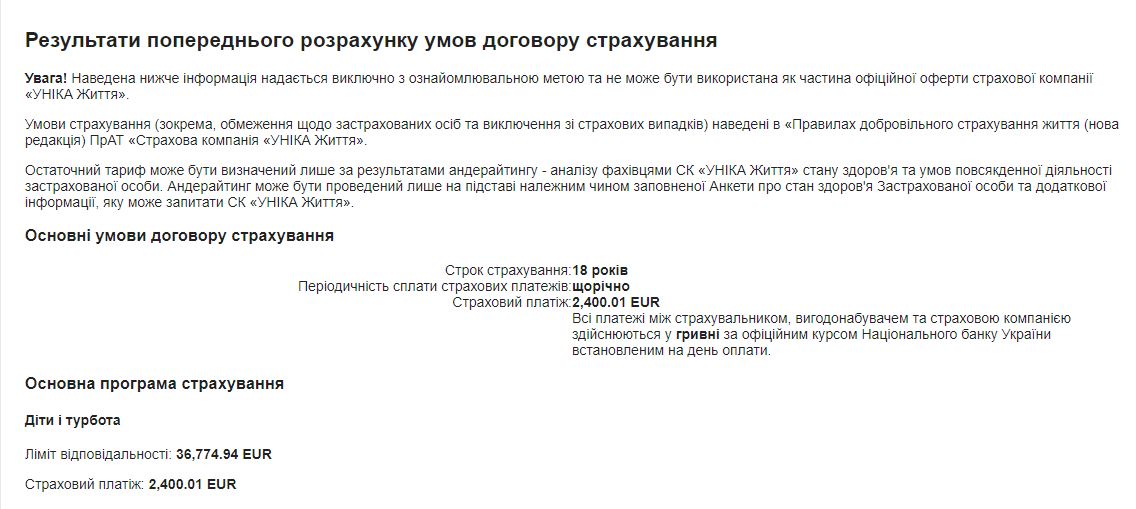

Представим: у клиентов нашей компании – молодой пары – родился ребенок. Родители мечтают, чтобы он учился в Германии – там бесплатное образование и европейские стипендии. Для остальных расходов – на жилье, питание и прочее – нужно €12 тыс., или 387 тыс. грн в год.

Если девушка в 25 лет станет мамой и начнет копить с помощью НСЖ – платить каждый месяц по полторы тысячи гривен, тогда через 18 лет будущий студент получит 384,7 тыс. грн на счет. А если пара сможет каждый месяц перечислять по €200, то ребенку хватит денег, чтобы получить степень бакалавра.

Наши клиенты не пропускают время оплаты: за 20 и 7 дней до очередного платежа мы присылаем SMS c напоминанием о платеже. Платить можно в банках или через платежные сервисы. В Portmone.com, например, платежи по нашим договорам проходят без комиссии и можно настроить автоматическое списание с карты.

Если клиент временно не может оплачивать полис – у нас есть «страховые каникулы» до полугода. Также клиент всегда может расторгнуть договор раньше срока. Но тогда он получит меньше: заплатит 18% налога на доход, которого нет после окончания договора, и 1,5% военного сбора.

Кстати, страховые накопления не могут забрать через суд или поделить после развода. Их нельзя арестовать, конфисковать или поделить.

4Что происходит с выплатами: мои деньги точно не сгорят?

Не сгорят. Интересы застрахованных клиентов в Украине защищены законом о страховании. В 2017 году наш конкурент – крупная страховая компания – уходила с украинского рынка из-за банкротства. По закону за четыре месяца она передала всех клиентов другой страховой компании. У людей поменялись только реквизиты и номер горячей линии, а условия договоров остались прежними.

Игорь Мицан, «УНИКА Жизнь»

Работу страховых компаний регулирует Национальный банк Украины. Он оценивает число клиентов компании и их страховые суммы, а затем проверяет норму платежеспособности. Это значит, что у компании должны быть деньги, чтобы выполнить все страховые обязательства перед клиентами. Уровень платежеспособности нашей компании в 10 раз больше этого показателя.

Кроме того, нас регулярно проверяют аудиторы со стороны материнской компании – UNIQA Insurance Group. Они проверяют, чтобы мы вкладывали деньги клиентов в надежные прибыльные активы: запрещено инвестировать в рисковые активы, например, в криптовалюты.

Узнать о НСЖ в «УНИКА Жизнь»

Каждый год мы отчитываемся перед клиентами о результатах их накоплений – отправляем письма, где указываем сумму инвестиционного годового дохода. В прошлом году выплатили 23 млн грн: 13,9 млн грн – за случаи смерти и 3,5 млн грн – тем, кто дожил до окончания срока договора.

5В каких случаях лучше оформлять НСЖ кроме страхования своей жизни?

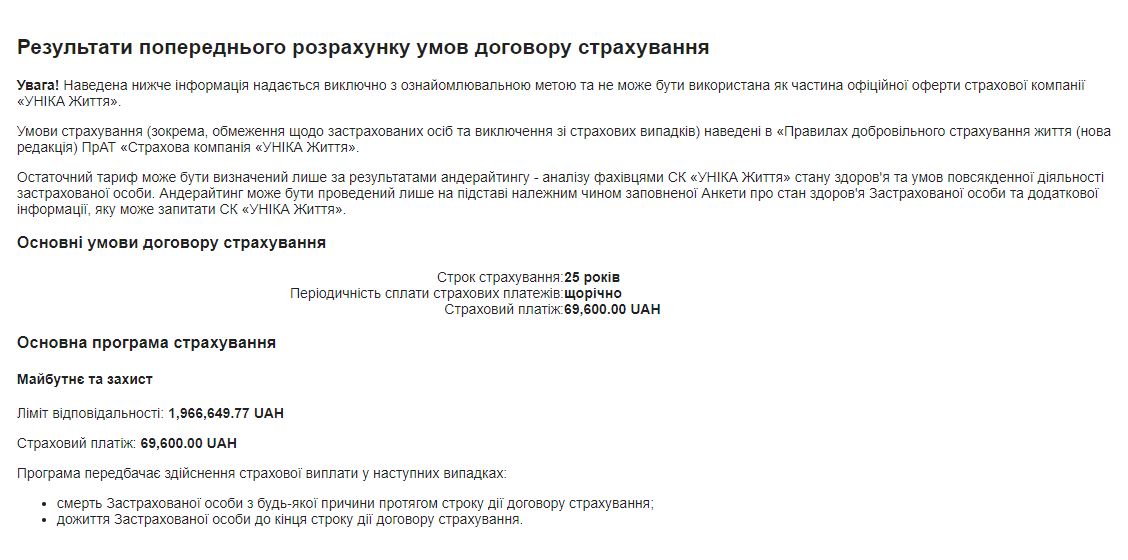

Сейчас в «УНИКА Жизнь» половина клиентов НСЖ копит на пенсию. Если 30-летний сотрудник ІТ-компании с зарплатой в 83 тыс. грн в месяц выделит для этого 70 тысяч в год, то есть 5,8 тыс. ежемесячно, то через 25 лет он накопит около 1,9 млн грн. Рассчитать это можно в онлайн-калькуляторе на сайте UNIQA. Средний размер пенсий в Украине сегодня 3,7 тыс. грн, и страховые выплаты точно не будут лишними.

Накопительное страхование подходит для обучения детей, покупки квартиры, случаев инвалидности или болезни.

UNIQA Group представлена в 18 странах Европы, и страхование жизни там один из самых популярных наших продуктов. Но если в Европе принято оформлять полисы с первых зарплат – например, в Швейцарии они есть у 90% жителей, то в Украине полисы есть только у 2,3% населения.

Я думаю, у каждого украинца должен быть хотя бы один договор страхования жизни. У меня в семье на сегодня их пять, и думаю, что это еще не предел. Защита, которую эти полисы гарантируют мне и моей семье, дает нам уверенность в завтрашнем дне. А это самое главное.